荷受人と輸入記録者の違いは何ですか?

日本へ製品を輸入する場合、特に規制対象品については重要な法的措置を講じる必要があります。輸入品目によっては、手続きを円滑かつ遅滞なく進めるため、特定の法人の指定が必要となる場合があります。

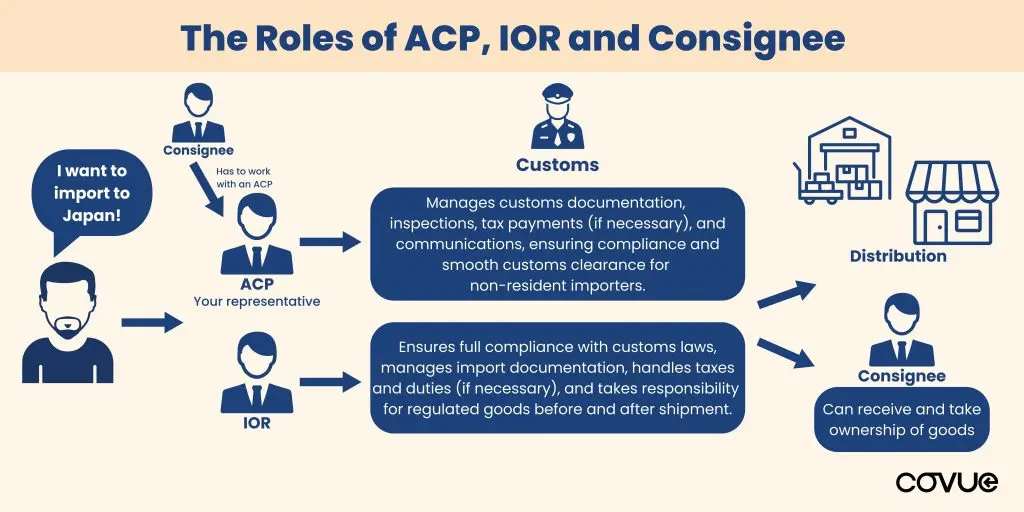

2023年10月施行の新規制により、情報収集の重要性はこれまで以上に高まっています。外国販売業者の日本輸入に関する新規制の導入により、荷受人の責任範囲が大幅に再定義されました。この変更により、輸入手続きを効率化するため、外国販売業者に代わって税関事務管理人 ACP)税関事務管理人 代理人として活動することが義務付けられました。 製品や輸入要件に応じて連携する3つの税関事務管理人 ACP)、輸入者(IOR)、荷受人——の役割を分解し、これらの変更を円滑に理解・対応するための指針を提供します。

ACP、IOR、および荷受人の違い

荷受人

荷受人とは、輸入品を受け取る日本の個人または事業体を指します。2023年10月より、日本国内に現地法人を持たない全ての外国ブランドは、日本の輸入法規制に準拠するため、日本のACP(輸入代理人)と提携する必要があります。一部の例外を除き、荷受人は単独で製品の輸入・受領を行うことはできず、ACPとの協働が必須となります。

荷受人の主な役割:

- 貨物の受領:荷受人とは、輸入貨物が通関手続きを終えた後、正式にその所有権を取得する個人または事業者を指します。

- 通関通知:貨物が日本に到着すると、運送業者は荷受人に貨物の到着を通知します。

- 検査と受領:荷受人は、貨物の到着時に検査と受領の責任を負うことができます。

- 限定された法的責任:輸入者記録者(IOR)とは異なり、荷受人は通常、通関コンプライアンスに関してほとんど、あるいは全く法的責任を負いません。

税関事務管理人 ACP)

日本国は2023年10月1日より税関事務管理人 ACP)制度を導入しました。この規制により、日本国内に現地代理店または販売契約を持たない外国の輸入業者は、ACPを任命する必要があります。この措置は、日本の厳格な輸入法規制への順守を確保するために不可欠です。

ACPの主な役割:

- 非居住者輸入の促進:ACP(代理輸入者)制度により、現地に拠点を有しない外国企業も、日本の指定代理人として商品を輸入することが可能となります。

- 代理業務:ACPはお客様の代理人として、日本税関およびフォワーダー会社との連絡を代行し、お客様に代わって対応いたします。

- 書類作成とコンプライアンス:必要な輸入書類一式の準備を支援し、商業送り状やパッキングリストなど、日本関税法に準拠していることを保証します。

- 通関手続き:ACPが輸出入申告を処理します。

- コミュニケーション:税関当局と輸入者記録保持者(IOR)間の書類のやり取りを管理します。

- 専門家相談:ACPは貿易・関税に関する専門的助言を提供し、非居住者輸入における特有の課題に対処します。

- 書類保管:法律により、ACPは輸入書類を7年間安全に保管します。

輸入者記録(IOR)

日本へ食品、化粧品、医薬部外品、電子機器などの規制対象製品を輸入する際には、輸入者代理人(IOR)との連携が必要となります。IORはほとんどの場合、日本の居住者または法人である必要があり、輸入に必要な適切な許可を保持している必要があります。

IORの主な役割:

- 法的責任:IORは、お客様の輸入品が日本の法令・規制に適合することを保証する全責任を負います。

- 通関手続き:IORは通関に必要な書類を提出し、発生する可能性のある問題を解決します。

- コンプライアンス保証:製品が品質、規制、表示、包装に関する日本の基準を満たしていることを保証します。

- 製品固有の要件: 規制対象品については 、輸入者代理人(IOR)が輸入時のコンプライアンス確保に必要な承認の調整および取得を担当する。

- 記録管理:コンプライアンスの証明と罰則回避のため、徹底した記録を維持する。

- 品質管理と試験:必要に応じて 、入荷品質管理および実験室試験を担当する。

- トレーサビリティ要件:トレーサビリティ要件は 、各生産ロットの製品流通を監視・追跡する能力を確保し、欠陥やリコール発生時に迅速な対応を可能にします。

- 貯蔵と規制: 必要に応じて規制対象製品の貯蔵と管理を統括する 。

続きを読む:日本進出の第一歩を勝ち取る秘訣:ACPとIOR

荷受人、ACP、輸入者構造の違いを理解することは、単なる技術的な詳細ではありません。それは法的責任の所在、コンプライアンス管理の方法、そして製品が支障なく通関できるかどうかを決定づける要素です。

日本への出荷前に、外国ブランドは輸入体制を明確に定義すべきである。特に規制対象カテゴリーにおいては、役割の齟齬が生じると遅延、財務リスク、あるいは長期的な運営上のリスクを招く可能性がある。

この記事は2020年4月27日に最初に投稿され、2025年1月24日に最新情報で更新されました。